(一)资产负债管理成为保险资产配置的重要目标

在偿一代体系下,保险公司通过资产认可比例来选择影响我们的实际资本,资产端和负债端指标的计算基本上是独立的,所以只要资产规模和配置结构一样,不管面对何种负债形式,资产端的影响都是一样的,是线性的。但在偿二代下,从保险产品自身为出发点分险种管理,充分考虑资产负债的相互作用,以更贴近实务的精细化管理代替了原先较为粗放的管理模式。以寿险为例,险种主要分类为传统险、分红险和万能险三类。偿二代对不同险种有不同的要求。具体对负债的评估要求体现在监管规则的第三号文——《寿险合同负债评估》中。由于万能险和投资收益挂钩最密切,所以要求在进行万能险的负债评估时,它的现金流部分不光要考虑保险部分的赔付到期,还要考虑投资部分的现金流,两者不能拆开来看。另外还要求分红、万能这些与负债责任和投资收益相关的保险品种在评估最优准备金时,其采用的利率曲线需将非保证利益纳入计算中。由此可以看出,相同规模的保险产品,对投资的敏感性越高,准备金的要求越高。

另一方面,在以资产端为主要风险源的市场风险计算中,占比70%的利率风险最低资本要求采用情景法测算,综合考虑资产与负债对利率变化的敏感性。在保监会规定的情景下,资产与负债对利率变化的敏感性越一致,该项风险要求的最低资本就越低。不同类型的保险产品在其产品设立之初,因其产品期限结构、赔付方式等已经基本约定,负债端的利率敏感性很难改变。因此保险公司利率风险最低资本的调整最主要的就体现在资产端。如果资产端和负债端的利率敏感性相对比较一致,这部分的最低资本计提就会减少。

分险种管理和资产负债联动是偿二代的最显著特点。在偿二代监管要求下,资产管理是保险资金运用的重中之重,保险公司需根据自身产品结构和业务发展策略明确自身的风险偏好,以负债为本制定与保险业务长期发展需要相匹配的资产配置策略。

(二)资产配置重实质轻形式

在偿二代下,要求资管产品、未上市股权、信托等金融产品需穿透认定,真正从底层资产的风险收益水平来衡量资产价值。对于无法穿透认定的金融资产,可能面临更高的资本要求。未来资产配置将更重实质而轻形式,简单嵌套的产品形式会因为监管方式的改变而受到约束。

(三)重视风险分散,体现资产配置管理对组合风险收益的贡献

偿二代下的一个很大的变革是首次引入相关性矩阵进行最低资本计量。偿二代的风险量化主要集中在市场风险和信用风险两大部分,这两部分又包含很多细分维度的风险类型,各个层级之间都通过相关性矩阵相关联。在过去的模式下,整体的风险是线性的,风险收益比较高的资产必然也能为投资组合带来更高的风险收益比。所以过去的投资过程更加注重品种的选择。但是在偿二代下,因为有组合风险的效应,所以孤立的判断某一资产的风险收益水平是不够的,因为同一资产面对不同组合时,对这个组合产生的效果可能是截然不同的。偿二代要求保险公司对组合管理功能进行加强。在保监会给的相关性矩阵中我们可以看到,各类资产本身的相关性系数都是小于0.5,所以分散效应能够得到充分体现。同时利率风险与其他风险的相关性都非常低,甚至是负的,所以加大以公允价值计量的固定收益资产配置的话,在组合分散上的效应是非常大的。

(四)偿二代对资产配置的影响

偿二代下,资产配置的概念不再局限于资产结构,种类繁多的风险因子背后是对组合方方面面的约束,其中大类资产配置结构、期限结构、信用结构和会计安排都对最低资本消耗产生直接影响。

1.大类资产配置结构对组合风险收益的影响——权益资产作为收益增强的工具,体现选时择股的能力

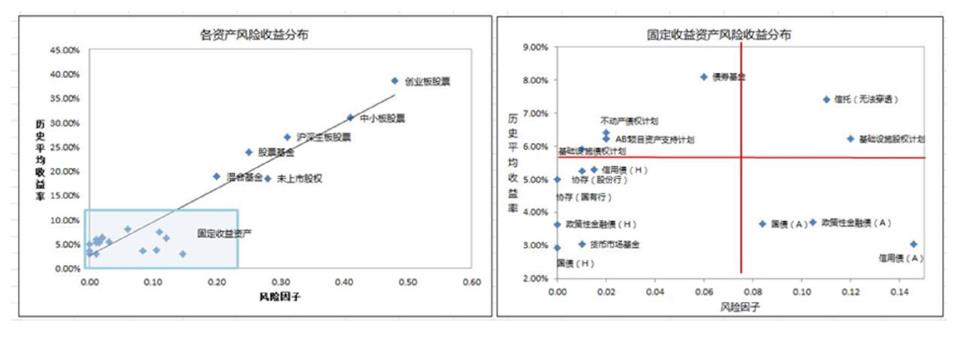

偿二代本身就赋予了各类资产不同的风险因子,对于计算各类资产风险特性所对应的最低资本也是根据风险因子计算所得。我们将风险因子按照大类资产进行汇总之后发现风险因子由高到低的资产分别是权益类资产、权益类金融产品然后是公允价值计量的债券、固定收益类金融产品、成本计价的信用产品和存款及利率债。但如果加上历史平均收益率的维度,我们发现这些资产几乎都在一个斜率上,也就是说权益类资产调节之后和标准固定资产比较接近。这说明从长期来看权益资产和固定收益的资产对账户的平均贡献率差异不大。但是因为标准类的固定收益资产有稳定的利息收益,权益类资产虽然平均收益率比较高,但是短期来看,期间波动比较大,对短期资本消耗造成压力。在偿二代下,理性的选择是降低权益类资产的配置,同时要提高固收资产的占比。而权益类资产应该是作为收益增强工具配置,体现它的选时择股能力,长期配置中的价值比较低。

2.大类资产配置结构对组合风险收益的影响——另类资产、境外资产节约资本增强收益

在偿二代下,除了不可穿透的信托资产以外,普遍来说固收类资本占用都是比较低的,尤其是基础设施债权计划,它的风险因子目前看来在同信用级别的固收资产中最低。此外还有基础设施股权计划,如果具有保证条款的话,是比照基础设施债权计划计算的,这类资产对于风险收益的效用非常大。我们也可以看到不动产的债权计划的风险因子和信托相比只有信托资产的五分之一。综合来看,另类资产的风险并没有想象中那么高,至少在偿二代体系下对资本占用没有那么大,由保险公司自主发行的债权计划、股权计划都有很高的配置价值。另外境外资产和境内资产相比,没有显示出很明显的资本消耗,这也体现了监管层对境外投资的鼓励态度,但是新兴市场风险明显高于发达市场。因此,保险资金在涉足海外的初期,建议老虎机游戏:关注海外的发达市场。

3.期限结构对组合风险收益的影响——财产险公司不鼓励短债长投

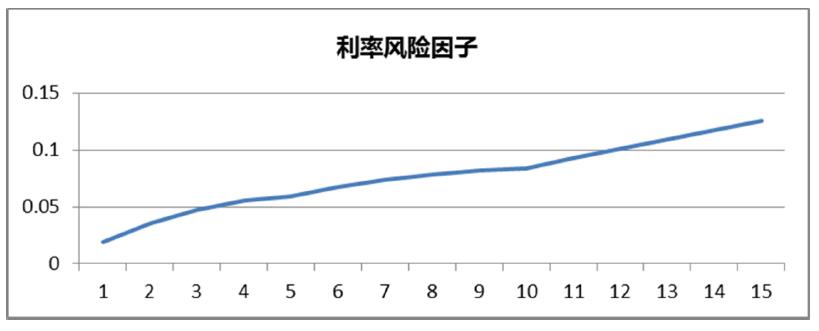

下面介绍一下期限结构对于利率风险最低资本的整体影响。在利率风险的计算过程中,产险公司是采用因子法,风险因子直接和利率挂钩。下面这张图就是产险的最低资本,横轴是久期,纵轴就是最低资本的风险因子。我们可以看到,久期越长,风险因子占比越高。财产险的负债久期短,流动性要求高的特点,偿二代下利率风险因子的安排,也体现了不鼓励短期的负债资金用于长期投资。

4.期限结构对组合风险收益的影响——寿险公司久期匹配仍是重点

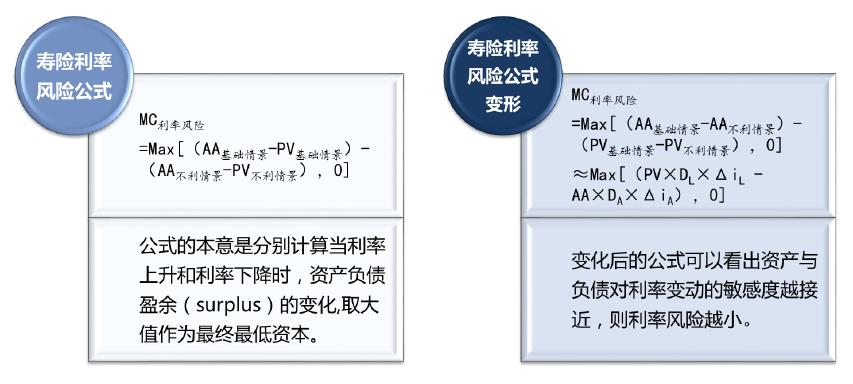

我们知道,寿险公司利率风险的最低资本计量使用情景法,上面已经介绍过它的计算规则。现在我们对这个公式进行一个变形,从左边的公式变为右边的公式,公式的释义就变为资产在不同利率情境下的变化减掉负债在不同利率情境下的变化,并对这两个差值取最大值。这里我们很容易联想到,资产在不同利率情景下的变化其实可以用久期的方法来反映,这个变化如果不是特别大的话,约等于负债乘以久期再乘以ΔiL利率变化减掉资产乘以久期再乘以ΔiA利率变化。如果PV和AA规模相当的话,只要DL(负债久期)和DA(资产久期)相对接近,那么公司的利率风险就会降到最低。这里要注意的是我们需要关注它的规模,所以AA乘以DA就是金额久期,这说明是和规模有关系的。此外,资产负债的利率曲线,保监会给了两条线,它们本身是不一致的,同时基础情景和不利情景的线性变化过程也不是平移的过程。如果我们要把这部分做的细致深入的话,需要考虑的是关键久期的变化,才能把这条线模拟得最契合它的要求。

5.信用结构对组合风险收益的影响——短期低信用等级债券风险收益比较高,长期品种反之

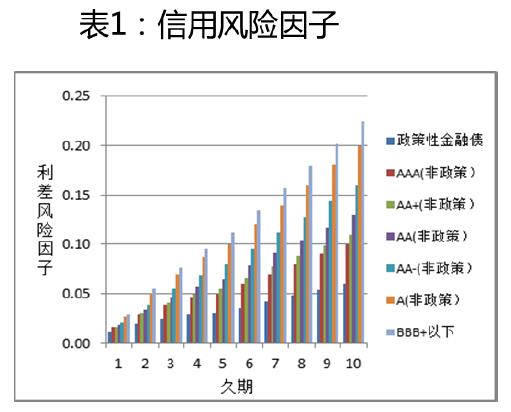

下面是信用结构对风险收益的影响。偿二代信用风险是与市场风险同级的两大风险之一,受到监管极大重视,信用风险又可分为利差风险和交易对手违约风险。其中利差风险适用于以公允价值计量的固收资产。风险因子和久期有关,久期越长,各信用等级间因子差距越大,但是历史数据显示,不同信用等级资产的利差随期限的增长变化很小。上面一张图是信用风险因子,下面一张图是很长一段历史时期不同系列级别的各个期限的利差水平,这两条线基本是平行状态。所以从两张图相结合,我们可以看到短期产品低信用等级风险收益比比较高,长期品种反之。所以在日常投资选择当中,个人认为从节约资本增强收益的角度,对于期限较短的资产信用结构可适当下沉,对于长期资产仍偏好高信用等级品种。

6.会计分类对组合风险收益的影响——会计分类是风险识别的主要依据,直接影响风险计量方式

偿二代下,各类资产是否需要计量某项风险最低资本的主要依据除了资产类别本身以外,还要看该项资产的会计分类。所以偿二代下如何安排会计分类其实是很有学问的。我们经常会被委托人要求为了对冲利率风险就应该多放置AFS类债券,因为只有公允价值计量的固收资产才可以计量其利率风险。但是如果放在AFS类时,比如像现在利率市场变化非常快,账面上就体现为它的公允价值一直在波动,从而会影响整体市值收益率。所以我们需要和委托人共同探讨,在最低资本占用以及收益率的波动上寻求平衡。