(一)基本信息 0%

基本信息分为三部分,包括资产配置情况、资产信用状况、负债产品信息(产品准备金、新单保费规模、13月续保率、三年新业务规划)。

1.资产配置情况

资产配置状况分为五部分: 资产规模与偿付能力(总资产、净资产、综合偿付能力充足率)、投资资产规模及占比(现金及流动性管理工具、固定收益类金融资产、权益类投资资产、不动产类投资资产)、境内权益风险VaR值、外汇敞口(外汇资产-外汇负债)、融资杠杆比例(融资回购比例= 融入资金余额/上季末总资产× 100%)。

资产分类由原先五分类变为四分类,反映资产特征的实质。其中固定收益类投资资产分为五类。传统固定收益资产分为定期存款、协议存款、结构性存款、(准)政府债券、金融债券、企业(公司)债、中期票据、债券基金;非标准固定收益类资产指基础设施债权投资计划、固定收益类老虎机游戏:产品、不动产债权投资计划;含保证条款的权益类资产为优先股债务工具、有保证条款的股权投资计划、含保证条款的私募股权投资基金等;其他固定收益类金融产品包括商业银行理财产品、信贷资产支持证券、融资类信托计划、资产支持专项计划、项目资产支持计划等。

在填报资产配置状况基本信息时,对于暂缓执行新金融工具相关会计准则的公司减值/减值准备按照当期确认的资产减值损失金额;执行新金融工具相关会计准则的公司,对于金融资产未来12个月/整个存续期内预期信用损失的金额确认计量其损失准备。

2.资产信用状况

资产信用状况分为六部分:固收类资产信用评级、存款分布、固守类资产剩余期限分布、保险资产五级分类、集中度风险、久期利差乘数:

从固定收益类资产信用评级分布情况看,期限以1年期产品为主。

集中度风险主要关注两方面,一个是行业的集中度,一个是单一法人主体的集中度。集中度的测量采用赫尔芬达尔—赫希曼指数(HHI指数)的方法,基于投资交易对手的总数和规模分布,将投资组合中的所有交易对手的账面份额的平方后再相加的总和。

久期利差乘数(Duration Times Spread,简写为DTS)是利差久期与利差的乘积,是一种描述信用债综合风险的量化分析工具,包含了信用评级、待偿期、发行人及行业等各方面因素,被广泛应用于信用债投资组合风险管理。

3.负债产品信息

负债信息主要是四部分:产品准备金的情况、新单保费的规模累计、13月续保率和三年新业务规划。

(二)期限结构匹配 10%

期限结构匹配主要关注公司资产和负债期限结构情况,重点关注利率变化对于公司资产负债的变动影响。市场一致性框架下,资产和负债均采用市值计量,真实地反映利率波动带来的影响。测算工具如麦氏久期、修正久期、有效久期、关键利率久期。麦氏久期是加权的平均期限,衡量资产负债在时间结构上的一致性;修正久期是更直观的反映价格对利率变动的敏感性,假设条件同麦氏久期;有效久期考虑现金流在不同利率条件下的变化,更好的衡量含权资产或负债的利率敏感性;关键久期克服收益率曲线平行移动的假设缺陷。

本次填报内容包括修正久期、有效久期、关键利率久期及利率压力测试。在修正久期的计算中对负债端保费收入与支出进行分拆计算,避免出现负久期的情况。有效久期的计算考虑收益率变动对现金流的影响。标准债券计算方法跟修正久期的计算方法相同。含权的标准债券参照中债对含权债的估值方法判断是否行权。对于非标资产等的估值采用流动性溢价计算,在发行日计算该资产与对应评级和性质的标准资产的利差作为流动性溢价,在每一评估时点,用当期对应评级的标准资产收益率曲线加上期初的流动性溢价进行再估值;对于含权非标资产,以评估日的市场远期曲线和行权利率比较判断是否行权,得到调整后的现金流进行估值。计算负债端的有效久期需先考虑现金流的变动。预测现金流应遵循《精算实践标准:人身保险内含价值评估标准》的预测假设和投资收益假设。收益率变动后对负债现金流进行重新评估时,投资收益率假设按相同幅度(+50bps/-50bps)调整。分红假设头三年分红水平保持不变,之后按相同幅度进行调整,但结算率不能低于最低保证利率。万能结算按相同幅度调整,但不低于最低结算利率。中短存续期业务的结算利率保持不变。关键利率久期是衡量固定收益证券价格对关键期限利率变动敏感性的分析方法。

久期缺口衡量利率变动对保险资产负债的影响,监管规则选用了多口径的久期缺口计算口径监测保险公司面临的利率风险。

金额久期缺口=资产久期*资产现值+保险业务续期收入久期*保险业务续期收入现值-负债支出久期*负债支出现值

公司整体金额久期缺口率=公司整体金额久期缺口/公司净资产

规模调整后的久期缺口=(资产久期*资产现值+保险业务续期收入久期*保险业务续期收入现值)/(资产现值+保险业务续期收入现值)-负债支出久期

在利率压力测试中,根据对2006年以来中债国债收益率曲线的分析,选取了收益率曲线变动最主要的三个关键因素:平移、倾斜和扭转,选取向上向下两个方向,以99.5%置信区间作为压力幅度。在压力情景下,假设现金流、TVOG和风险边际等不受利率变动的影响,只调整折现率。

(三)成本收益匹配50%

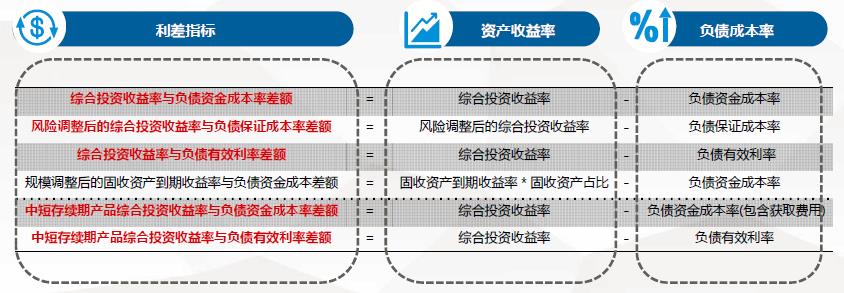

成本收益匹配主要考量公司的投资收益是否可覆盖负债成本,同时在利率下行的环境下,投资资产再投资收益率下降,而负债成本相对刚性,公司未来是否面临利差损风险。

收益率指标包括会计投资收益率和综合投资收益率。未来季度稳定的现金流入,如固收类资产的到期收入、权益类资产确定发放的分红、房地产的房租收入等会纳入在年化投资率的计算中。负债成本率包括负债资金成本率和负债保证成本率。通过账户资产规模和未来负债支出计算出的负债有效利率(IRR),可以一定程度反映出公司包括死差、利差、费差在内的整体情况。中短存续期产品在计算有效利率时,如不能拆分对应投资资产,应使用法定准备金替换账户帐面价值进行计算。

成本收益匹配压力测试有三种情况,一是宏观经济恶化,主要作用于当前综合投资收益率,看综合投资收益率变动之后对整体的净资产波动影响。根据不同资产类别并设定不同压力情景,对于固定收益类投资资产,信用风险分类关注类及以下的资产按60%无法收回计提减值,利差按相对波动率α=77%幅度扩大,外币资产受人民币兑美元汇率向不利方向波动20%;权益类资产中境内上市股票和基金是99%置信区间下三年VaR值情况下跌,境内长期股权投资是下跌15%;不动产类投资资产的压力情景是不动产类投资资产价格下跌20%。

压力情景二是未来三年固定收益类资产的到期资产、票息收入和新业务现金流入按压力情景下再投资收益计算,其他类别资产期望收益率为0,整体为账面价值加权后的会计收益率。

压力情景三是考虑利率跳升导致的负债成本上升压力。

(四)现金流匹配30%

现金流匹配采用了偿二代流动性管理的相关的指标,包括净现金流、综合流动比率和流动性覆盖率。在净现金流出现流动性缺口时,公司需要采用变现资产等措施应对流动性问题,首先是对优质资产的变现,在优质资产变现难以弥补现金流缺口时考虑其他资产变现。

(五)综合压力测试10%

综合压力测试是基于偿二代9号文压力测试的三种情景,评估对公司净利润、实际资本、偿付能力充足率等各项指标的影响。