核心观点整理

一、REITs在美国的发展历程

REITs兴起于上世纪60年代的美国,截止目前已运行55年,通过不断适应持续变化的经济、政策环境进行调整和纠错,REITs最终形成目前这一良好的经济结构。

早期REITs在美国取得授权的原因包括:一、有一个流通性好、透明、有纪律的、在房地产行业的公开市场投融资渠道;二、房地产市场需要提升股权投资比重、降低债权杠杆,提升整体行业的稳定性;三、给个人提供参与房地产投资的机会;四、通过REITs提供高效便捷地投资房地产的渠道和方式。

REITs成立之初的形式是分产抵押模式,主要实行外部管理制,强调所有者和管理者相分离,如果第三方想进入,需要转卖REITs资产,并缴纳高昂的资本收益税,这种股权式REITs会在管理者和所有者之间产生一定的利益冲突,因此没有得到有效的发展。

1984年,通过税法改革,REITs开始可以选择内部管理制。

1989年,房地产行业经历崩盘,出现了过度建设热潮。

1991年,第一只公募REITs——Kimco完成了IPO,正式诞生,Kimco利用当时的法律建立了合伙人机制,即通过REITs可以向合伙机制注入资金,使REITs成为合伙机制里唯一的普通合伙人,这样后续加入的有限合伙人就不需要在加入时缴纳高昂的资本收益税,而是可以通过纳税时间递延,把税收负担进行适当安排,一年后再纳税。

1993年,知名的REITs “5人规则”出台,即5名以下的REITs个人投资人不可以拥有超过50%的REITs股份。

再后来,政策取消了限制,REITs运营方开始可以为租户提供物业服务。

总的来说,经历了30多年的一系列变革,美国最终让REITs得到了高效的发展,使其对广大投资者更具吸引力。

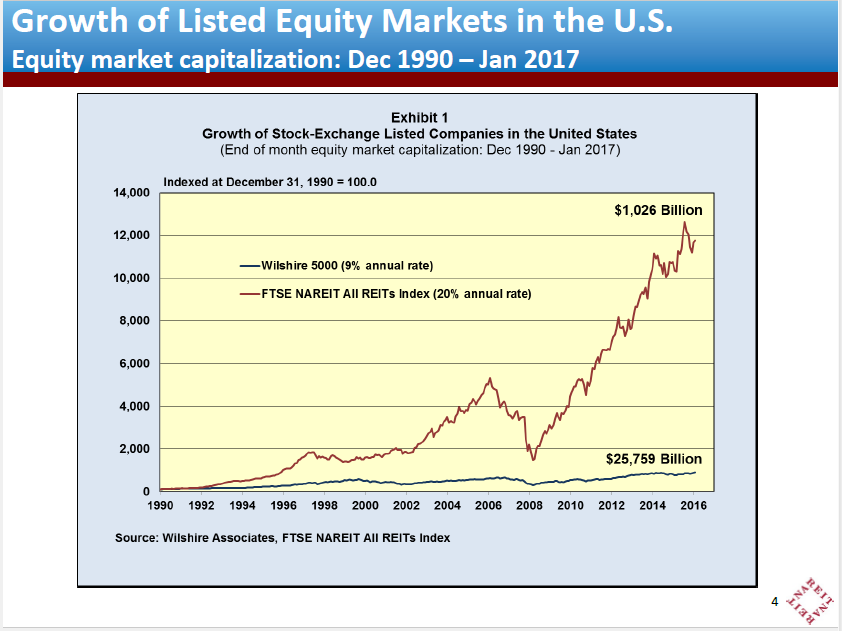

在过去20年,美股REITs的增长幅度相当于总体股权市场增长幅度的2倍,REITs的增长率大概是年20%,而整体股权市场的增长率是9%。仅2015年一年,REITs分配了总额为500亿美元的收益, 2016年的数据尚未出台,但只多不少。

二、美国REITs涵盖的投资领域

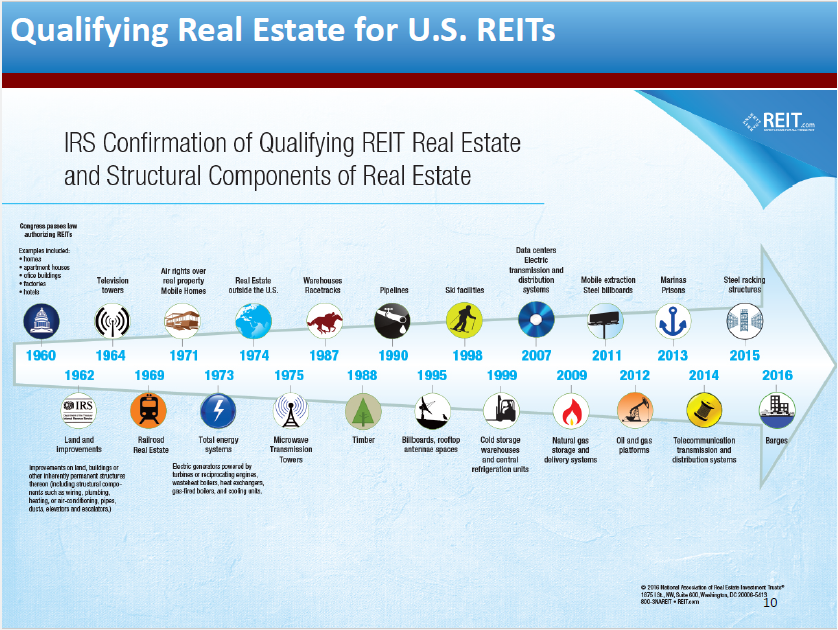

当前美国对房地产概念的界定是:土地及土地上的所有固定附着物。意即REITs可以投资写字楼、娱乐房地产、歌剧院、购物中心、酒店、高端的养老院、厂房、工业领域建筑、电信业设施、各种各样的设施(如滑雪中心、广告牌、采集天然气设施以及相关的平台和储存设施等)以及耕地、树林等。

三、美国REITs的要素

首先,REITs必须是地产的长期持有者或拥有者。

第二,REITs的投资结构必须非常广泛,至少要有100个股东,因为REITs在美国法律下被界定为一个拥有多个股东的公共公司,而非小型的封闭机构。

第三,REITs必须是一个公司,不能是任何其他形式,比如合伙企业,它应该是一个从事房地产领域的公司。

第四,必须有75%的资产配置在房地产领域,可以是具体的地产,也可以是地产抵押的资产。

第五,必须有75%的收益来自于房地产领域。

第六,最关键的一个要素:REITs的利润分配机制。美国法律规定,作为REITs公司,每年至少90%的收益必须分配给股东,公司禁止留有大量的现金或收益。这样,所有分配的收益公司可以不纳税,而由得到分配收益的股东进行纳税。

这一独特的REITs经营模式,使其在现行的美国经济格局以及税收相关法律框架下高效运转。

四、美国REITs的特质

美国REITs的业务模式由四个特质构成:透明、公司治理、监管、利润分配要求。

作为一个上市公司,REITs必须在美国证券交易委员会注册,每季度必须公布财务报表。通过这些公开信息,投资人、分析家、研究者可以对REITs公司的业绩进行分析,并为公司股票定值,投资者通过了解公司业绩可以增持股份或出售股票。这点REITs和所有上市公司一样。

收益分配是REITs业务模式的核心。REITs公司必须把绝大部分收益定期分给股东,自己不能留存,因此REITs公司要扩张发展,只能回到资本市场上再次融资。这一模式使REITs必须承担多方透明的评估、严格的审查和监管,这也使REITs管理层在融资及发展业务时需要严格的管理和纪律约束,由此降低做出错误决策的几率。

五、REITs在美国的业态

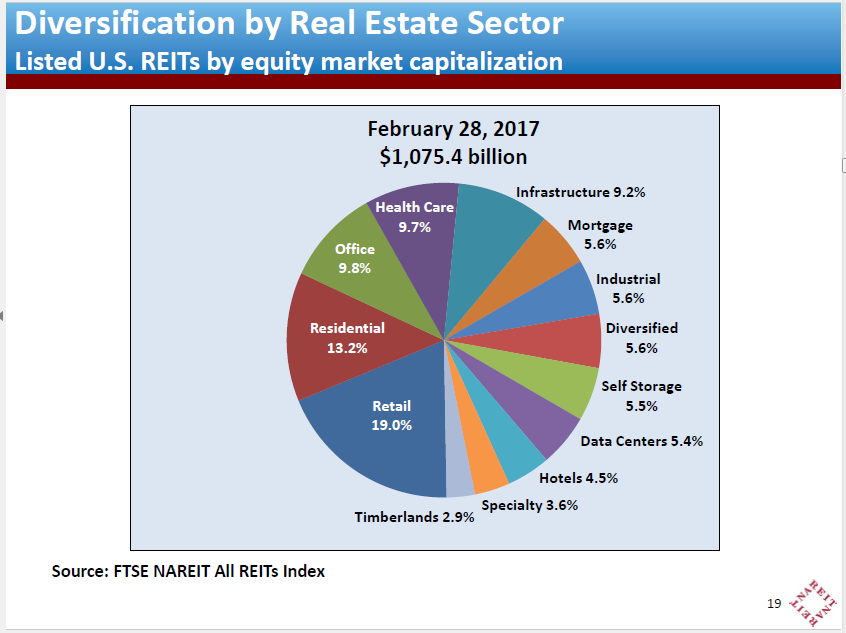

目前,零售物业、住宅楼、办公楼是美国REITs主要的业态形式,医疗卫生不动产成为REITs第四大物业形态,4者之和大于50%,然后是基础设施,大概占将近10%。有一个新兴物业形态需要关注——数据中心,它占了5.4%。通过多样化的物业结构,REITs能成功地分散风险。

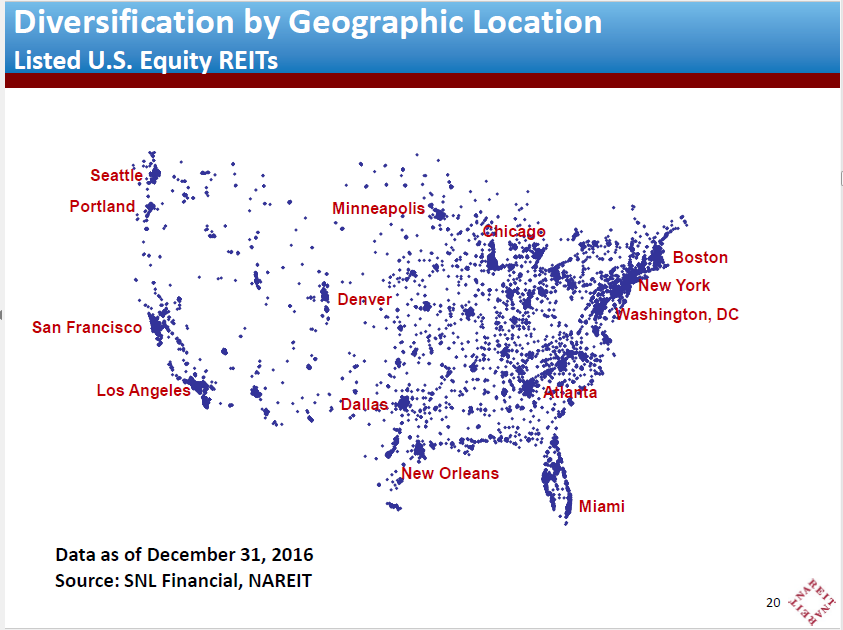

美国REITs的物业地理布局也非常多样化,当然绝大部分集中在拥有优质不动产的城市,包括波士顿、华盛顿、纽约、迈阿密等。

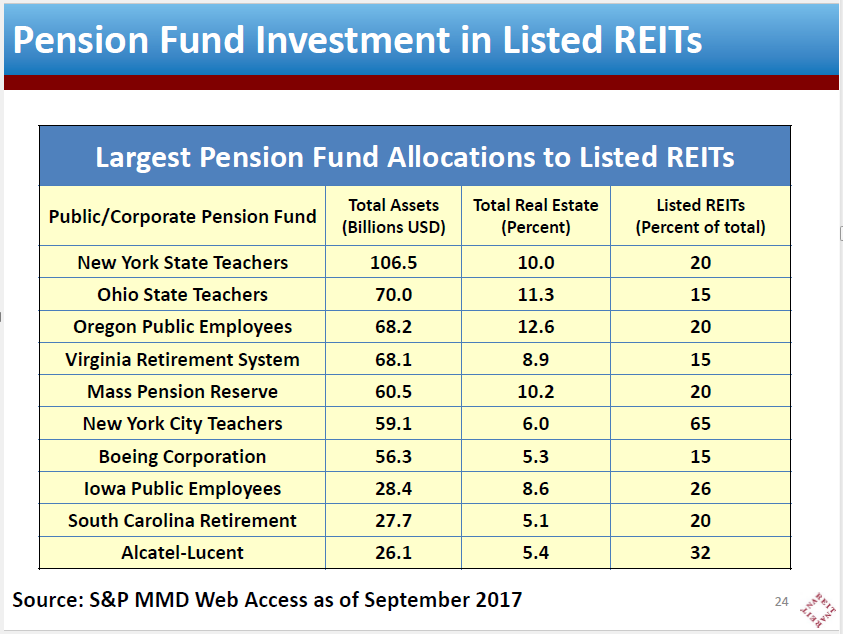

在美国,REITs典型的机构投资人是养老基金,比如纽约州教师养老基金,它的资产总额是1060亿美元,其中20%投资了REITs。其他各养老基金投资于REITs的比重,从15%到65%不等。

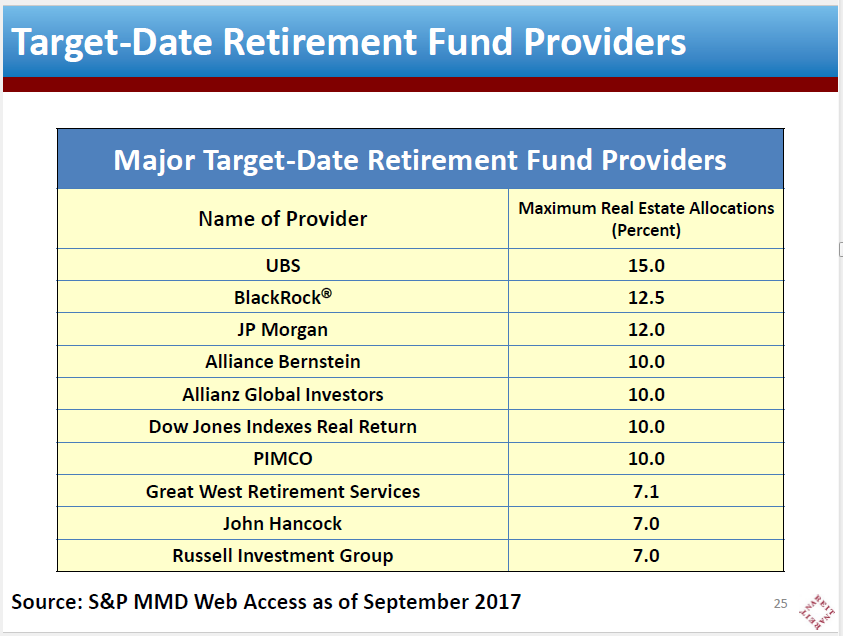

然而因为美国退休金和养老金领域的变革,部分养老基金的投资情况在缩减,越来越多的机构、公司、事业单位渐渐退出了传统型养老金或退休金的设置,而是采取了目标日期投资基金,这一产品投资于房地产的部分占总体的7%到15%,而这部分投资同样是通过REITs来实现的。

六、REITs在全球的发展情况

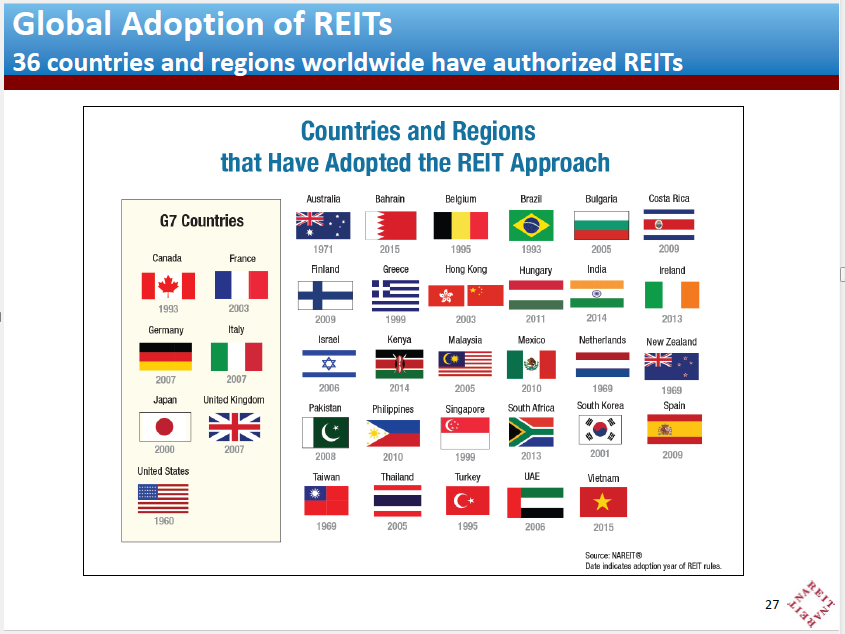

目前,全球有36个国家拥有REITs,其中包括澳大利亚、巴西、新西兰、荷兰、香港、菲律宾等等,这些国家或地区的REITs,都是基于各自的市场结构、税法以及会计流程建立的自有模式。

NAREIT一直与富时合作,定期公布一个房地产领域的业绩指数。另外,欧洲公共不动产协会也公布相应的房地产领域指数、国际上市REITs公司数及其开发持有并管理的物业形态。现在富时和欧洲公共不动产协会共同推出了全球房地产指数,一共包括480家房地产公司的业绩,占总市值1.55万亿美元,其中80%的公司来自于发达经济体。在这个指数中占前30位的房地产公司中包括18家REITs公司,名列第一的Simon房地产集团是美国最大的房地产企业,主要经营业态是大型购物中心;第二位及第五位主要经营基础设施和信息塔;中国海外不是REITs模式,但是它也是一个公开上市的房地产企业,排名全球第六;排名第九的REITs公司主要业态是数据中心;排名第十六的公司主要业态是木材、林业。

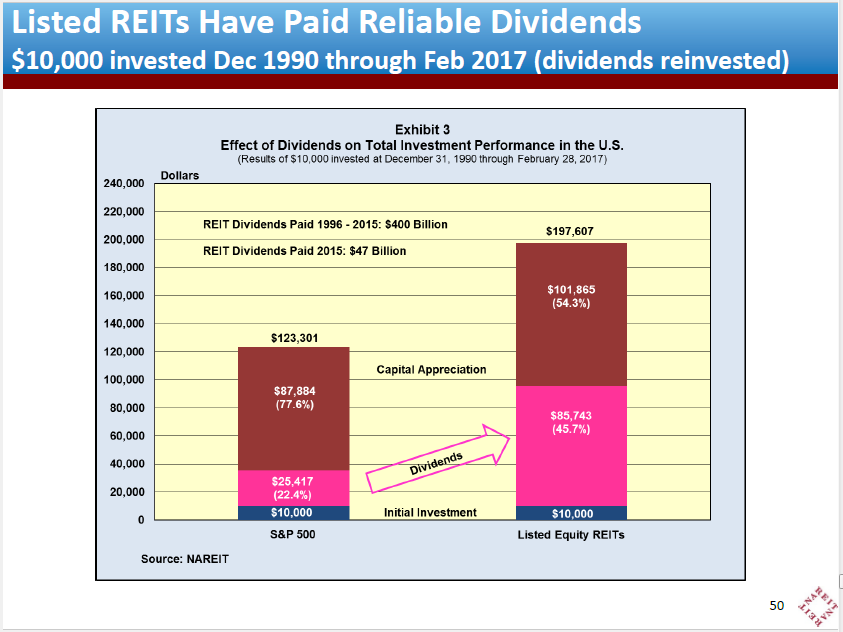

把上市的REITs收益和S&P500进行比较可以看到,S&P500中,四分之一的收益来自于分红,四分之三来自资本升值,而REITs的比例是50%比50%。REITs每年必须给股东进行大量分红,股东可以选择重新投资,这一独特的分配机制使REITs在本质上区别于其他的投资。

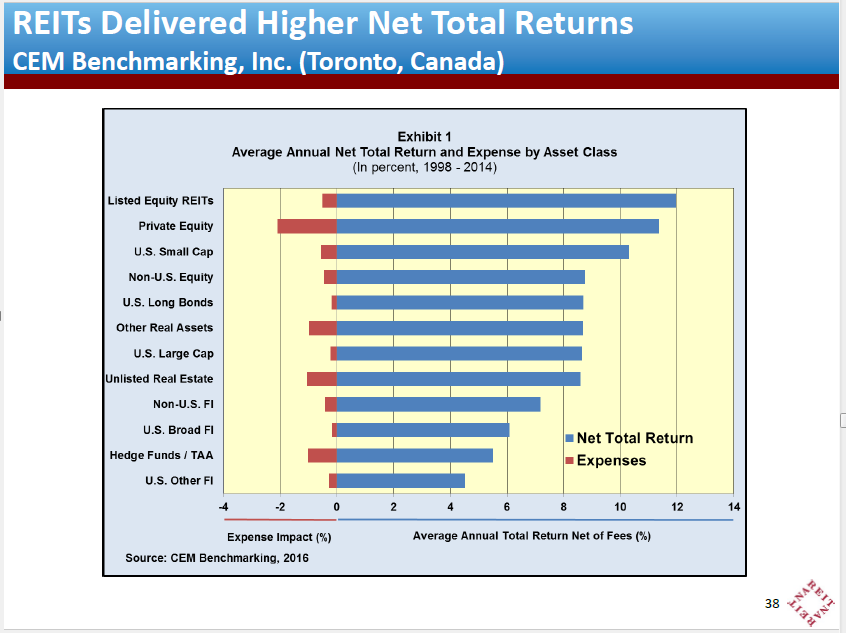

加拿大投资指数公司CEM通过比较200只养老基金过去14年的投资回报形成了一个研究结果,这200只养老基金包括公共养老基金和私人养老基金,占据3万亿美元的总市值。通过对这些养老基金在过去14年投资于12类不同资产(包括REITs、PE、小型美股、非美股、债券、其他实物资产、大型美股、非美国不动产、非美国固定收入、美国固定收入、对冲基金以及其他固定收入)的数据进行比较,CEM得出结论:一、REITs的表现名列前茅,在12个不同的投资领域中,REITs的投资回报率最高;二、通过区分总增长率和净值增长率可以分析投资成本。比如,投资回报率第二的PE在回报总增长方面最多,但由于PE的投资成本太高,大部分收益最后进入管理人腰包而不是投资人,而REITs的投资成本小很多、净增长又最高,因此投资人最能受益。

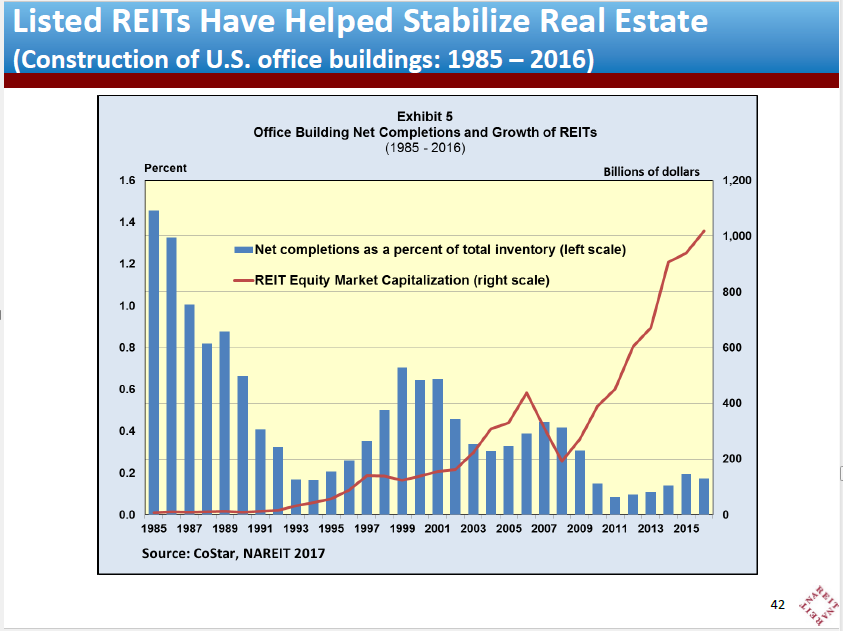

一位来自美国威斯康辛州大学的教授和一位香港金融分析专家对美国快速增长的REITs市场能够带来哪些经济影响进行了评述,其中提到,REITs独特的业务模式第一要求是透明度,这不仅仅对个体发展有益,而且对美国整体房地产行业发展有利,通过高度透明的信息披露机制能让投资者作出正确的投资决定,能够避免美国房地产领域不断出现动荡(包括价格泡沫、崩盘、暴涨暴跌等情况)。另外,高度透明的信息披露使投资人和开发商能够更好地对现有市场风险进行准确评估,使他们更加审慎地做出投资或者扩张决定。也就是说,得益于REITs市场的高度发展,美国在房地产领域引入了老虎机游戏:监管和纪律,使其一直存在的长期过度开发的情况得到了控制。

图中蓝色柱状代表美国每年新完工的办公楼与现有总写字楼面积的比例,通过统计可以看到,1985年,尽管市场没有需求,但仍有1.5%的新建写字楼投入使用,这样的过度建设导致供大于求,最后导致了上世纪80年代末90年代初的房地产大崩盘。而过去30年,随着REITs市场的快速增长,它提供的信息、透明度,加上其他渠道的信息汇总,最终使商业地产开发被大大控制,写字楼没有再出现过度建设,现在应该是美国房地产发展史上控制最多、最审慎的阶段。

需要指出一点,2008年的金融危机的根源不在商业地产,而是当时住宅的杠杆率太高了,很多房产抵押形成了呆账坏账、没有偿还能力,所以导致了市场崩盘,而其时商业地产很健康,并未出现供大于求的情况,这就是两者之间的差异。

(以上内容根据嘉宾讲话整理)